シンプルな暮らしでお金を整える|簡単な家計管理のやり方3ステップ

💦 家計簿をつけようと思っても続かない

💦 お金がどこに消えているのかわからない

💦 将来が不安だけど、何から始めればいいのかわからない

生きていくために欠かせないお金ですが、きちんと整理整頓できていますか?家計管理ができていないと無駄遣いがなくならず、なかなか貯金も増えません。

『シンプルな暮らし』をテーマに、初心者でも無理なくできる家計管理のやり方3ステップをご紹介します。

お金の流れがクリアになると、人生の選択肢が増えますよ!

20代は貯金30万円ほどだった私も、家計を管理したことで30代で会社員を卒業できるほど貯金が増えました!

無理に我慢したり大きなギャンブルをしたりするのではなく、少しずつできることから始めましょう。

家計管理とは?|お金を整える最初の一歩

家計管理とは、自分の収入や支出を把握しお金の使い方を見直すことです。無理な節約や我慢をするのではなく、必要な支出と不要な支出を見極めて、心地よく暮らせる状態をつくるのが目的です。

家計管理を始める意味

家計管理を始める理由は「お金に振り回されず、自分らしく生きる選択肢を増やすため」です。

私たちが生きていくためにはお金が欠かせませんが、お金に振り回されていては人生が窮屈に感じてしまいます。少しでもお金に余裕があれば、自分の気持ちに素直に生きやすくなります。

私が考える「お金の余裕」はたくさんのお金を持っていることを意味するわけではありません。

- 支出の内訳をしっかり把握している

- 収入と支出のバランスが整っている

- 将来に必要なお金を準備できている

家計管理をすることで、自分が何にいくら使っているのかを正確に把握できます。無駄な支出を減らし収入とのバランスが整うと、将来への不安も減り気持ちに余裕を持つことも可能です。さらに将来必要なお金を貯蓄や投資で準備すれば、理想の暮らしや人生設計も描きやすくなります。

家計管理は「自分にとって本当に価値あるお金の使い方」に気づくための手段です。自分らしい生き方を叶えるために、まずは家計と向き合ってみましょう。

シンプルな暮らしと家計管理の関係

シンプルな暮らしは、家計管理ととても相性の良い暮らし方です。なぜなら、自分が本当に必要だと思うものにだけお金を使う考え方が、無駄な支出を自然と減らしてくれるから。

とりあえず安いからと買ったモノが結局使われずに放置される…そんな経験はありませんか?シンプルな暮らしでは「本当に必要か?」「長く使えるか?」と自分に問いながら選ぶため、買い物自体が丁寧になります。

暮らし方や持ち物をシンプルに整えると、家計の流れも見えやすくなりますよ。自分に合ったバランスの良いお金の使い方を見つけるために、シンプルな暮らしで必要なものと不要なものを明確にしましょう。

初心者がつまずきやすいポイント

家計管理を始めたばかりの初心者がつまずきやすいポイントは「完璧を目指しすぎて続かない」ことです。最初から細かく収支を記録しようとしたり、無理に節約や貯蓄をしようとしたりすると、疲れて挫折しやすくなります。

家計管理は、自分の暮らしに合った効率的な方法を見つけることが大切!

初めから完璧な管理を目指すよりも、まずはざっくりでも全体の流れを把握しましょう。続けていく中で徐々に、自分にとって無理のないやり方が見つかります。

家計管理でつまずいたときは「続けることが何よりの成果」と捉えて、着実に継続することを意識しましょう。

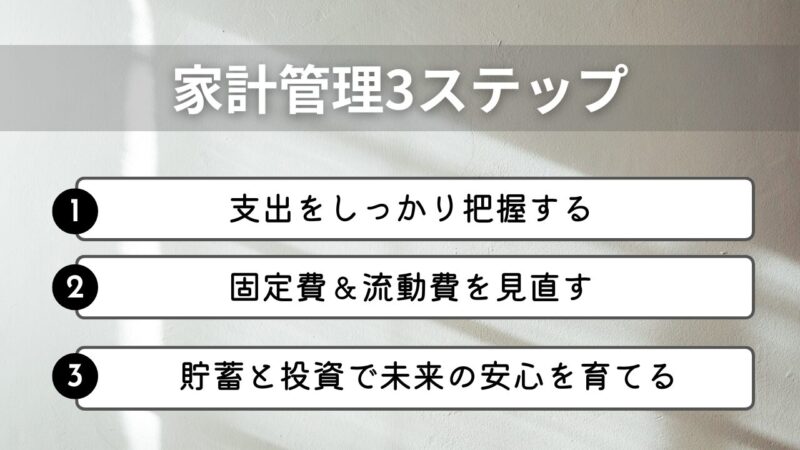

初心者でも簡単!家計管理のやり方3ステップ

家計管理は難しそうに感じるかもしれませんが、誰でも手軽に始められます。特に初心者は、複雑な方法よりも「シンプルで続けやすいこと」が大切です。私が実践した家計を整えるための3つのステップをわかりやすく紹介します。

ステップ1:支出をしっかり把握する

家計管理で最初にやるべきことは「支出をしっかり把握する」こと。お金がどこにどれだけ使われているかを知らなければ、改善のしようがありません。

まずは3〜6ヶ月程度かけて、月々の支出を記録してみましょう。私のおすすめは家計管理アプリ『マネーフォワードMe』です(最初は無料版でもOK)。

続けることが大切なので、できるだけ自動化して継続しやすい方法を選んでください。無意識に使っていたお金が可視化されると、さまざまな気づきを得られます。自分のお金の流れを知ることが、安心と自由への第一歩です。

ステップ2:固定費&流動費を見直す

家計の支出を把握できたら、固定費と流動費をそれぞれ見直しましょう。支出の内容を固定費と流動費に分類すると、削減すべき部分が明確になります。

- 固定費とは、家賃・通信費・保険料など毎月決まってかかるお金

- 流動費とは、食費・日用品・交際費など月によって変動する支出

支出を見直す際は、所有している銀行口座やクレジットカードも併せて見直しましょう。銀行口座とクレジットカードは最小限に減らすと、無駄な支出を把握しやすくなります。

家計管理は我慢ではなく「ムダをなくす」ことが大切。固定費・流動費を見直すことでストレスを感じずに支出をコントロールでき、心に余裕を生み出す家計へと近づけます。

▼賃貸の火災保険を見直して固定費を節約する方法はこちらの記事を参考にしてください。

ステップ3:貯蓄と投資で未来の安心を育てる

毎月少しずつでもお金を積み立てていくことで、急な出費への対応や将来の備えに活用できます。貯めたお金を銀行に眠らせるのではなく投資に回せば、資産をじっくりと育てることも可能です。

- 万が一の事態に備えて、生活費の1年分を貯金する

- 少額から積立投資を始める(NISAやiDeCo)

- 定期的に貯蓄と投資のバランを見直す

貯蓄と投資は、自分に合ったバランスを見つけることが大切です。資産全体の何%を現金で持つと安心か、どのくらいの投資なら不安にならずに継続できるかを見つけましょう。貯蓄と投資をバランスよく取り入れることで「今の安心」だけでなく「未来の安心」も手に入れられます。

家計管理を始めるメリット

家計管理を始めると毎月のお金の流れが見えるようになり、自然と安心感が生まれます。なんとなく不安だった気持ちが落ち着くことで生き方の選択肢も広がり、より自由な暮らしへと近づいていけますよ♪

不安に振り回されずに生きられる

家計管理を始めると、お金の不安に振り回されない暮らしを手に入れられます。お金に関する不安の正体は“お金の流れが見えていないこと”にあるんです。

あなたは、以下のように感じたことはありませんか?

- 今月いくら使えるかわからない

- 突然の出費が怖い

- なぜか貯金が増えない

毎月の支出をきちんと把握するだけでも、お金の不安は少しずつ和らいでいきます。「今月は〇〇円くらい余裕がある」「この支出を見直せば貯金ができる」といった気づきも生まれます。

家計管理はただ節約するためのものではなく、自分の生活を可視化し安心感を得るための手段です。

自分にとっての豊かさがわかる

家計管理を通じて得られる大きな効果の一つは「自分にとっての豊かさ」が明確になることです。

豊かさと聞くと「収入の多さ」や「持ち物の多さ」と考えがちですが、豊かさの定義は一人ひとり異なります。家計管理を始めて収支のバランスを見直していくと「自分は何にお金を使いたいのか」「どこに価値を感じるのか」がはっきり見えてきます。

カフェで過ごすことに幸せを感じるなら、カフェ代に予算をかける暮らしを大切にしましょう。逆になんとなく支払っていた固定費や不要なサブスクを削減することで、豊かさを手に入れることも可能です。

自分にとって必要なものを見極めてお金を使うことは、満足度の高い暮らしにつながります。家計管理はただお金を管理するだけでなく、自分らしい豊かさを見つけるプロセスでもあります。

生き方の選択肢が広がる

私が家計管理をして実感したのは、生き方の選択肢が広がったということです。お金の流れを把握して無駄を減らし必要な支出を厳選できるようになると、将来の可能性がぐっと広がります。

なかなか貯金がたまらなかった私も、家計管理をして十分な貯蓄ができたことで、会社員を辞めて個人事業主になる決断ができました!

お金に振り回されず自分の意思で生き方を選べる状態は、心のゆとりにもつながります。家計を整えることで自分らしい働き方や暮らし方の選択が可能です。

家計管理は理想の生き方を叶える手段。自分の可能性を狭めないためにも、まずはお金の流れを把握することから始めてみましょう。

▼実際に『シンプルな暮らし』でお金の余裕ができた経験談と具体的な方法は、以下の記事を参考にしてください。

お金を整えるときによくある悩みと対策

家計管理を始めようとしても途中で挫折したり、なかなか習慣化できなかったりすることはよくあります💦家計管理でよくある悩みと対策をわかりやすくご紹介します。

家計管理が続かないときは?

家計管理が続かないと感じたときは、できるだけ労力をかけない仕組みづくりを意識しましょう。自動で支出が記録されるアプリを活用すれば、無理なく続けられます。

家計簿を手書きで管理する方がモチベーションが上がるなら、手書きでもOKです。手書きが面倒なら、アプリを使った方法に変えましょう。

家計管理は、短期間で終わるものではありません。家計管理を長く続けるほど、暮らしと心にゆとりが生まれます。

無駄遣いをやめられないときは?

無駄遣いをやめたいと思っても、なかなかやめられませんよね…。そんなときは「習慣」に注目してみましょう。無駄遣いの多くは、何気ない毎日の習慣から生まれていることがほとんどです。

たとえば、仕事で疲れた日にコンビニでついスイーツを買ってしまうなら、コンビニの前を通らない道に変えましょう。

「自分の意思が弱いせいだ…」なんて落ち込む必要はありません。

無駄遣いしない仕組みを考えて、自分の意思に頼らない方法を見つけてみてください。「習慣」を変えられれば、自然と無駄遣いも減っていきます。無駄遣いを完全になくす必要はありませんが、自分にとって価値のあるお金の使い方を意識しましょう。

投資が怖くて始められないときは?

投資に興味はあっても「損しそうで怖い」と感じて一歩を踏み出せないのは当然です。しかし、投資は必ずしも大きなリスクを背負うものではありません。

毎月1,000円から始める積立投資など、少額でリスクを抑えながら経験を積む方法もあります。いきなり大きな金額を動かすのではなく、小さな金額で投資に慣れることを意識しましょう。

iDeCoや新NISAのような制度を活用すれば税制優遇も受けられ、長期的な資産形成が可能です。まずは本や動画、信頼できるサイトで投資の基礎知識を学ぶことから始めてみてください。

「怖いからやらない」ではなく「知って備える」ことで、投資は未来への心強い味方になります。

【まとめ】簡単な家計管理で自由な生き方を目指そう

家計管理は特別なスキルがなくても大丈夫!誰でも今日から始められます。

- 支出を把握する

- 固定費と流動費を見直す

- 未来に備えて貯蓄や投資をする

家計が整うと、自然と心にゆとりが生まれます。何に使ったかわからない出費に悩まされることも減り、自分の価値観に合ったお金の使い方をすることが可能です。

家計管理で大切なのは、自分の意思に頼って完璧にやろうとしないこと。できるだけ手間をかけずに継続できる方法を見つけ、着実に取り組みましょう。

日々の積み重ねが将来の安心と自由、そして自分らしく心地よい暮らしにつながります。